ページの先頭です。

TCFD提言に基づく情報開示

基本的な考え方

ダスキンは、気候変動に関するリスクと機会を重要な経営課題と認識しています。

気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)の要請に基づいた情報開示を進めるため、気候関連のリスクを低炭素経済への移行リスク、気候変動の物理的影響に伴うリスクに分類し、検討を進めています。

ガバナンス

気候関連リスク・機会に関する取締役会の監督 および評価とマネジメントにおける経営陣の役割

ダスキンは、グループ全体でCSV経営を推進し、企業としての成長と持続可能な社会の発展への貢献を両立するためには、気候関連課題への対応が重要であると認識しています。気候関連のリスクと機会による影響を評価し、経営戦略に統合するため、2017年にサステナビリティに対する執行責任を負う役員を委員長とし、社外取締役・執行役員・常勤監査役を委員とした「サステナビリティ委員会」を取締役会監督下に設置しました。当委員会は半期に1回開催し、気候関連のリスクと機会に対する基本方針や、重要なリスクと機会に対する戦略の策定、指標と目標設定のほか、主要な行動計画の検討・審議・評価・改善を担い、重要な決議事項は取締役会に報告しています。新たに設置したサステナビリティ委員会は、環境マネジメントの中心となってきた「品質・環境会議」と連携することで、全国の拠点に対して「環境連絡会」を通して指標に基づいた実績のモニタリング実施を可能とし、目標や計画に対する進捗を確認しています。

戦略

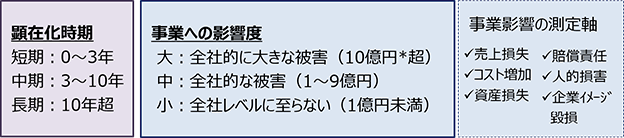

短期・中期・長期の気候関連リスク・機会の特定

気候関連の外部環境の変化をふまえ、ダスキンにとって重大な財務上または戦略的な影響を及ぼす可能性がある気候関連のリスクと機会を以下のように認識しました。

| カテゴリー | 外部環境変化 | 事業リスク・機会 | 財務インパクト | ||

|---|---|---|---|---|---|

| 移行 リスク |

政策と 法規制 |

|

|

|

|

| 技術 |

|

|

|

||

| 市場と 評判 |

|

|

|

||

| 物理的 リスク |

急性的 |

|

|

|

|

| 慢性的 |

|

|

|||

|

|

|

|||

| 機会 | 資源効率 |

|

|

|

|

| エネルギー源 |

|

|

|||

| 市場 |

|

|

|

||

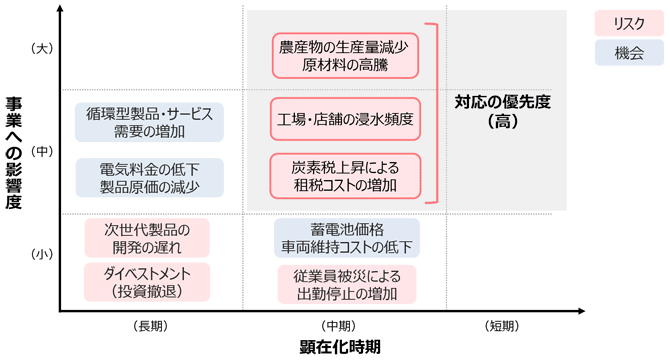

これらのリスク・機会に対して「顕在化時期」および「事業への影響度」の2軸により優先度をスクリーニングすることで、現在特に焦点とすべき3つのリスクを特定しました。

相対的評価によるリスク・機会のマッピング

農産物(小麦、コーヒー、パーム油)の生産量減少、原材料の高騰

ダスキンの主要な事業部門であるフードグループでは、顧客への商品の安定的な提供のため、これまでの実績等をもとに重要な取引先企業を選定しています。これらの取引先企業の原材料生産地が集中化している場合、気候変動による平均気温の上昇によって農産物の生産量減少が起きると、原材料の高騰による影響を大きく受ける可能性があります。

工場・店舗の浸水頻度の増加

生産本部は、モップやマット商品の生産や、使用後に回収した商品を洗浄および再生加工を施し再製品化・再供給を担っており、全国的に工場を展開しています。気候変動による自然災害の激甚化によって生産工場の運営が停止した場合、事業全体へ影響が生じることが考えられます。

炭素税上昇による租税コストの増加

ダスキンの主事業では、販売する商品やサービスに必要な主要エネルギーが電力でないことから、電力効率の向上等による著しい電力使用量の削減は難しく、省エネルギー活動による電力使用量の削減幅は小さいと見込んでいます。よって、今後、新たな規制として炭素税等が導入された場合、その財務的影響が恒常的な負担となり得ます。

気候関連リスク・機会が事業・戦略・財務計画に及ぼす影響

特定した優先度の高い3つのリスクに対して気候関連のシナリオ分析を実施することでより詳細な財務影響額を算出し、分析結果をダスキンの経営戦略に反映させるべく、各リスクに対する対応方針を策定しました。

農産物(小麦、コーヒー、パーム油)の生産量減少、原材料の高騰

【使用したシナリオ】

- ●気候変動の影響がある場合(放射排出量がRCP8.5、4℃上昇)

- ●気候変動の影響がない場合(2005年の気候が永続的に続くと仮定したもの)

上記のシナリオを使用して、フードグループにおいて主要原材料となっている農作物に対して調達価格の変動予測を立て、財務影響を評価しました。

工場・店舗の浸水頻度の増加

【使用したシナリオ】

- ●IPCC-RCP2.6:産業革命前より平均気温が約2℃上昇する

- ●IPCC-RCP8.5:産業革命前より平均気温が約4.3℃上昇する

環境省のTCFDガイドラインに基づき、100年に1回程度の洪水が発生した際の直営・関係会社工場及び本社ビルの河川洪水による不動産の物理的な価値毀損額(建物損害額や設備損害額)を算出し、財務影響を評価しました。

炭素税上昇による租税コストの増加

【使用したシナリオ】

- ●IEA2050年ネットゼロシナリオ(NZE2050):1.5℃シナリオ

- ●IEA公表政策シナリオ(STEPS):3℃シナリオ

上記のシナリオを使用して、国内グループ拠点・工場における現在のエネルギー使用量・GHG排出量のデータに基づき、将来のGHG排出量の予測を立て、それに伴う財務影響を評価しました。

優先度の高いリスクが事業・財務計画に及ぼす影響と対応方針

| 事業リスク | 顕在化 時期 |

事業 影響度 |

財務影響 (億円) |

対応方針 |

|---|---|---|---|---|

| 農産物(小麦、コーヒー、パーム油)の生産量減少、原材料の高騰 | 中期 | 大 | 3.3~14 |

|

| 工場・店舗の浸水頻度 | 中期 | 中 | 5.2~9.2 |

|

| 炭素税上昇による租税コストの増加 | 中期 | 中 | 1.3~4.3 |

|

今後は、対応方針に基づき、主幹部門における施策の絞り込みを行い、リスクマネジメント業務・運用との連携強化を推進していきます。

リスク管理

気候関連リスクを特定し、評価し、マネジメントするための組織のプロセス

気候関連リスク・機会に対する戦略を策定するにあたり、サステナビリティ委員会は経営企画部門とともに各リスク・機会の重要性を評価しています。外部環境の変化と事業への影響を踏まえ、将来的にダスキングループが直面しうるリスクがバリューチェーンのどこにあるのか、今後マテリアルな課題になり得るのか、といった点を検討し、「重大な財務上または戦略的な影響」を及ぼす可能性があると評価したリスク・機会は、取締役会に報告し、最終的な経営上の重要性を決議します。重要であると決議されたリスク・機会は、再びサステナビリティ委員会において、具体的に全社的な戦略の策定へと進みます。

戦略に基づき策定された行動計画の進行状況は、サステナビリティ委員会と連携する「品質・環境会議」において、「環境連絡会」を通して、フランチャイズを含む全国のダスキングループの拠点から燃料・エネルギー使用量に関する報告を受けることで管理しています。報告は社内システムを通して行われ、経年データとの比較によって増減幅が大きい場合等には原因を確認し、適宜是正対応を行います。

指標と目標

戦略とリスク管理に即した気候関連のリスクと機会の評価に使用する指標(スコープ 1、スコープ 2の GHG 排出量)

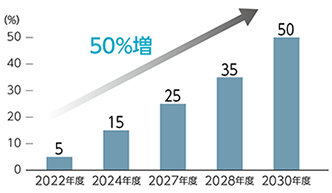

優先度の高いリスクのひとつである「炭素税上昇による租税コストの増加」リスクの評価に使用する指標および目標を以下のように設定しました。

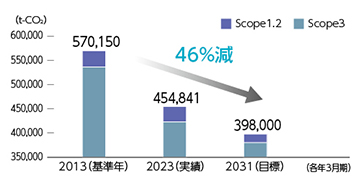

CO2排出量

再生可能エネルギー利用率目標

| 2013年度 (基準年) |

2020 年度 |

2021 年度 |

2022 年度 |

2023 年度 |

2024 年度 |

基準年比 | |

|---|---|---|---|---|---|---|---|

| スコープ1※ (t-CO2) |

18,936 | 16,772 | 16,140 | 16,225 | 15,230 | 14,786 | -21.9% |

| スコープ2 マーケット基準※ (t-CO2) |

20,381 | 19,430 | 16,803 | 15,368 | 15,516 | 12,487 | -38.8% |

| スコープ2 ロケーション基準※ (t-CO2) |

20,381 | 19,027 | 17,683 | 16,460 | 16,698 | 15,391 | -24.5% |

| スコープ3※ (t-CO2) |

530,833 | 406,259 | 377,429 | 423,248 | 442,989 | 456,615 | -14.0% |

| 合計 マーケット基準 (t-CO2) |

570,150 | 442,461 | 410,372 | 454,841 | 473,735 | 483,888 | -15.1% |

| 合計 ロケーション基準 (t-CO2) |

570,150 | 442,058 | 411,252 | 455,933 | 474,917 | 486,792 | -20.1% |

- ※スコープ1:事業者自らによる温室効果ガスの直接排出

- ※スコープ2:他社から供給された電気、熱・蒸気の使用に伴う間接排出

- ※スコープ3:スコープ1、2以外の間接排出(事業者の活動に関連する他社の排出)

- ※マーケット基準:使用電力の種別毎の排出係数を用いて算定

- ※ロケーション基準:全国の平均排出係数をもとに算定

ダスキンは、情報開示の正確性・透明性を確保するため、CO2排出量および再生可能エネルギー利用率について第三者保証を取得しています。