積極的な成長投資を継続し

資産効率を高め、

ROE向上へとつなげていく

- 取締役 CFO

本社企画グループ担当 - 飯田 健司

ページの先頭です。

2025年3月期の業績は、好調なミスタードーナツに牽引されたフードグループの売上高が大幅に増加したほか、訪販グループ、その他セグメントも増収となり、RFID(電子タグ)の取り付けによる原価率改善もあり、増収増益となりました。また、前期に株式会社JPホールディングスを持分法適用関連会社として取り込み、その利益が増加したことに加え、政策保有株式の売却を進めたこと等により、親会社株主に帰属する当期純利益は上場来の最高益となりました。

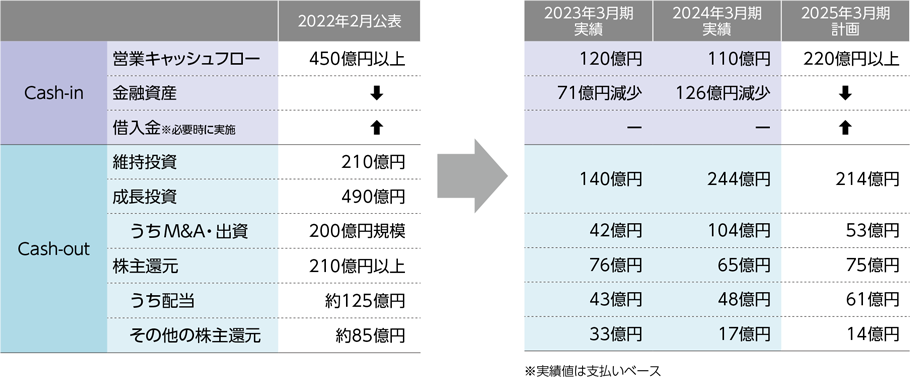

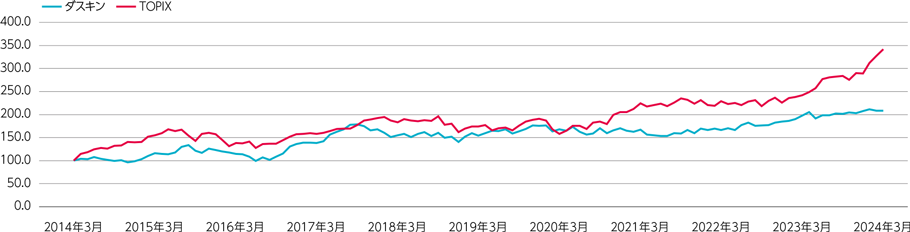

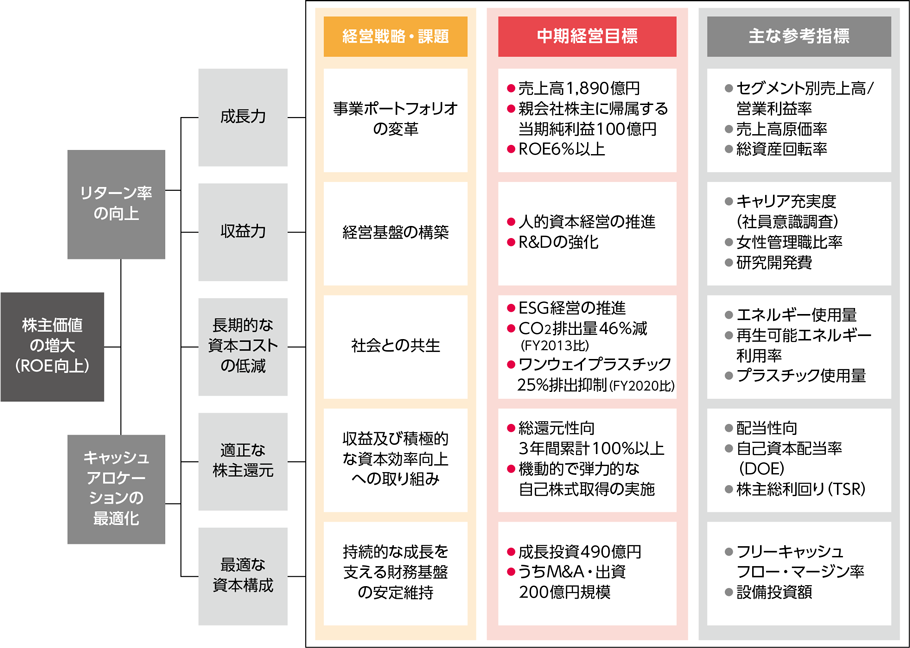

「中期経営方針2022」を財務面から振り返ると、複数のM&Aが成立し、成長分野への積極的な投資が進んだ3年間となりました。また、成長投資とのバランスを考慮しながら、金融資産や利益剰余金を株主還元の拡充に反映させることができました。自己資本当期純利益率(ROE)は5.8%となり、基準期から0.3ポイントの改善が見られましたが、当初の目標である6%には僅かに届きませんでした。この結果を受け、成長投資や株主還元を更に推進し、今後の業績改善に全力で取り組んでいきます。

当社は、事業戦略を支え、企業価値向上に資する財務方針として、積極的な成長投資を支える資金調達及び株主資本の最適化を意識した株主還元政策を進めていきます。

「中期経営方針2028」では、更に積極的な投資計画を立てており、成長投資にはM&A投資約200億円を含む300億円規模を計画し、維持投資には約380億円を振り向ける予定です。とくにBCP投資においては、能登半島地震で被災したモップ製造工場の和倉ダスキンの復興や、マット製造工場の小野ダスキンの災害リスク対策を重要な施策として進めています。

成長投資のうち、DXやCX(顧客体験価値)向上などに寄与する投資については、各年度での主要な目標を定め、そのために必要な投資金額を見積もっていますが、M&Aについては、将来の買収に向けて準備している投資の予算枠になります。

3ヵ年の営業キャッシュ・フロー約530億円を上回る投資計画となるため、政策保有株式の更なる縮減や金融資産の活用も検討していきます。

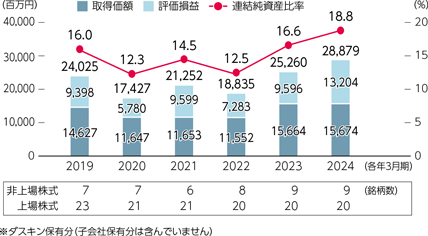

政策保有株式については、毎年、取締役会にて株式保有の意義やその合理性の検証を議論しており、すべての保有先企業と政策保有の見直し是非について、丁寧な対話を継続して行っています。

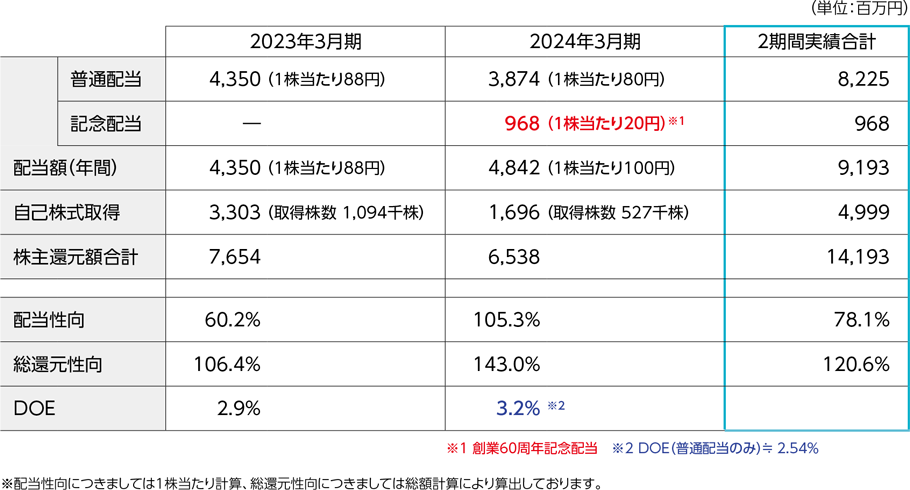

株主還元については、「中期経営方針2022」において、配当方針として連結配当性向60%または下限指標となる自己資本配当率(DOE)2.5%のいずれか高い額としていましたが、「中期経営方針2028」においては、財務の健全性を維持しつつ、業績に応じた適切な利益配分を行うことを基本方針として堅持した上で、このDOE基準を3%へと引き上げました。また、自己株式取得については、機動的かつ柔軟に実施することを検討していきます。

M&Aの推進に向けて、池田泉州キャピタル株式会社が運営する関西地域活性化ファンドへの出資のほか、新規事業開発部にM&A推進室を新設し、外部からM&Aの専門的な知見を有した人財を招聘しました。また、M&Aに特化した社内の会議体を設置するなど積極的に体制強化を図っています。更に、各金融機関から数多くの案件をご紹介いただくなど、情報収集も進めたことで、暮らしの駆けつけサービスの拡充(株式会社クラシアンとの提携・出資)、子育て支援領域への進出(株式会社JPホールディングスとの提携・出資)につながりました。

M&Aの対象領域は、ハウスメンテナンス領域や、新たな飲食ブランド(業態)の開発など、既存事業の周辺領域が中心となりますが、今後はアジア未展開国への進出やフランチャイズ展開が可能な業態という観点からも、幅広い提携の在り方を模索しながら進めていきます。

投資案件に関しては、投資評価会議を月1回開催し、そこで取締役会に上程する前の投資案件を審議しています。私が議長を務め、会議構成メンバーには、経理、法務・コンプライアンス、人事、品質保証・リスク管理の各部長が入り、社外監査役にもオブザーバーで助言をいただいています。

当会議では、投資案件を定量面から精査するだけでなく、リーガルチェックや品質保証、リスク管理面、更には人事労務の観点など、包括的な視点で自由に意見を出し合い、取締役会での議論に向けた論点整理を目的として運営しています。

また、モニタリング機能としても運営しています。投資案件が当初計画から一定基準を下回った際には、減損リスクの観点からアラートを出す仕組みになっています。そうした案件については、取締役会での議論が促進されるよう、当会議で課題の整理・精査を行っています。

当会議で定めた規程も適宜見直しており、例えば、投資回収期間として10年を一つの目安に設定しています。

当社は資本資産価格モデル(CAPM)等により、株主資本コストは現状5%前後と認識しています。2025年3月期のROE(5.8%)は株主資本コストを若干上回っているものの、市場の期待リターンはより高い水準にあると認識しており、段階的に期待リターンに近づけていきたいと考えています。

株価純資産倍率(PBR)については、2025年3月末時点で1.13倍と、ここ3ヵ年は1倍を上回る水準を維持しています。また、資本市場とも丁寧に対話をする中で、株主還元方針に下限指標としてDOE基準を加えるなど適切に対応してきました。しかしながら、PBRをはじめ、本当の意味で企業価値を高めていくためには、将来に向けた成長戦略を示し、それを着実に実行することでROEの着実な向上へとつなげていかなければなりません。

「中期経営方針2028」では、当期純利益106億円、ROE7%以上の目標を掲げていますが、その先を見据え、更に高いROE8~9%の水準を目指しています。

その実現には、利益基盤を強化し、資本効率の向上を着実に進める必要があり、ROE向上の道筋をしっかりと描くことで、成長期待で評価される企業へと導いていきたいと考えています。そのために、管理指標に投下資本利益率(ROIC)を導入することについて検討を続けています。貸借対照表(B/S)の細分化や共通経費の配分基準など、いくつか課題があるため、現在それらを整理し、議論を深めているところです。

CFOとしての役割は、将来の企業価値向上を見据え、経営理念や経営戦略に沿って最適な資本配分を検討し、実行していくことにあります。連結売上高が2,000億円近い当社が生み出すキャッシュを、成長投資や株主還元などにバランスよく配分し、その結果として、将来のトップラインの伸長、或いはボトムラインへの寄与へとつなげていく。そうした判断をしていく上では、定量面での精査だけでなく、経営理念や社会性と照らして考慮することが求められます。こうした最適な資本配分を通じて、ステークホルダーの皆様とも共有することで、企業価値の向上を目指していきます。

「中期経営方針2028」で定めた3ヵ年のキャッシュ・アロケーションを、適切な時期に実行できるよう、引き続き財務面から事業成長をサポートしていきます。同時に、損益計算書(P/L)の観点だけではなく、貸借対照表(B/S)思考も重要視していくことで資本効率を高め、事業成長を持続可能で安定したものにしていきたいと考えています。

ステークホルダーの皆様におかれましては、当社の事業戦略及び財務方針をご理解いただき、引き続きご支援賜りますようよろしくお願い申し上げます。